Содержание

Критерий Келли против плоских ставок: какой метод управления банкроллом победит? (2026)

Представь ситуацию: тебе говорят, что критерий Келли математически оптимален, это формула, которую используют все профессиональные бетторы, секрет превращения маленького банкролла в большой. Тебе также говорят никогда не ставить больше 1-2% банкролла на одну игру. Эти два совета постоянно противоречат друг другу — Келли скажет поставить 8% на отличную возможность, правило 1% говорит не надо.

Так кто прав? Оба, в зависимости от того, кто ты. Эта статья делает выбор явным. К концу ты будешь знать, должен ли ты использовать плоские ставки 1%, калькулировать по полному Келли или — как большинство профессиональных бетторов, документированных по 2026 году — использовать четверть Келли, привязанную к измеренному эджу.

Эта статья — путеводитель по выбору, а не объяснение Келли. Если ты хочешь разобраться в математике самой формулы, прочитай нашу статью о критерии Келли. Здесь мы сосредоточимся на другом вопросе: когда каждый метод действительно побеждает в реальном мире?

Кратко — решение за 30 секунд

| Твоя ситуация | Лучший метод | Рекомендуемый размер ставки |

|---|---|---|

| Новичок в ставках, нет отслеженного эджа | Плоские ставки | 1% от банкролла |

| Рекреационный беттор, нет трекинга CLV | Плоские ставки | 1-2% от банкролла |

| Профессиональный беттор с 500+ отслеженных ставок | Четверть Келли | ~1.5-2.5% (масштабированный эдж) |

| Счётчик карт с проверенным счётом | Половина Келли | 0.5-1.5% (масштабированный счёт) |

| Эдж известен с уверенностью (редко) | Полный Келли | Всё, что скажет формула |

| Экспрессы / пропы / казино без эджа | Плоские ставки | 0.1-1% (развлекательный бюджет) |

💡 Оба метода — часть общего фреймворка управления банкроллом. Начни оттуда, если ещё не выбрал метод стейкинга.

Быстрый выбор по профилю бетора

- Ты не отслеживаешь closing-line value (CLV) своих ставок → плоские ставки. Ты не измерил свой эдж, поэтому любая фракция Келли — это предположение, масштабированное другим предположением.

- Ты отслеживаешь CLV и последовательно бьёшь закрывающие линии → четверть Келли. Дробный размер впитывает неизбежную ошибку в оценке эджа.

- Ты счётчик карт с проверенным положительным счётом → половина Келли, масштабированная по истинному счёту. Сценарий с advantage play, где машинерия Келли действительно подходит.

- Ты честно не можешь сказать, какой из этих трёх вариантов тебя описывает → плоские 1%, без исключений.

Три метода на столе

Три реальных метода управления банкроллом, три разных формы риска. Вот что каждый из них на самом деле делает.

Метод 1: плоские ставки (1-2% от банкролла)

Ты ставишь одинаковый процент своего текущего банкролла на каждую игру, независимо от того, насколько уверен или насколько большой кажется эдж. Банкролл 1000 долларов при 1% означает $10 за ставку. После выигрышной ставки банкролл вырастает до $1010, так что следующая ставка — $10.10. После проигрышной ставки он сжимается до $990, так что следующая ставка — $9.90. Процент фиксирован; сумма в долларах корректируется.

На что хороши плоские ставки: выживание дисперсии, которую ты не ожидал. Даже если твой эдж нулевой или слегка отрицательный, плоские 1% не разрушат банкролл быстро. Ты будешь проигрывать достаточно медленно, чтобы понять, что нет эджа, прежде чем разоришься.

На что плохи плоские ставки: капитализация на реальный эдж. Если ты профессиональный беттор с +3%, плоские ставки оставляют рост на столе. Математика говорит, что ты можешь позволить себе ставить больше на игры, где у тебя есть эдж.

Метод 2: полный критерий Келли

Ты ставишь процент, который рекомендует формула Келли, на основе измеренной вероятности выигрыша и предложенных коэффициентов:

Где b — десятичные коэффициенты минус 1, p — твоя оценённая вероятность выигрыша, и q — 1 − p. Результат — это фракция банкролла, которая максимизирует ожидаемый логарифмический рост.

На что хорош полный Келли: максимизация долгосрочного ожидаемого роста если твоя оценка эджа абсолютно верна. На достаточном количестве независимых ставок с идеально известными вероятностями никакой другой метод не превосходит его.

На что плох полный Келли: на всё практичное. Он предполагает, что ты знаешь свой истинный эдж. Ты не знаешь. Он производит экстремальную дисперсию — просадки 40-60% — это рутина даже с реальным положительным эджем. Он рекомендует ставки, которые букмекеры часто не примут. И он наказывает ошибку оценки эджа квадратично: ставка, которая на 67% больше оптимальной, производит примерно в 4 раза больше дисперсии, чем ты рассчитывал.

Метод 3: дробный Келли (половина / четверть)

Ты ставишь фиксированную часть того, что рекомендует полный Келли — обычно половину (половина Келли) или четверть (четверть Келли). Если полный Келли говорит 8%, половина Келли говорит 4%, четверть Келли говорит 2%.

Математика элегантна: ожидаемый рост масштабируется линейно с фракцией Келли, но дисперсия масштабируется с её квадратом. Четверть Келли захватывает 75% роста полного Келли при 1/16 дисперсии. Половина Келли захватывает примерно 87% роста при 1/4 дисперсии. Оба массивно улучшают риск-скорректированный доход.

Почему большинство профессионалов выбирают четверть Келли

Среди 200+ документированных профессиональных спортивных бетторов с публичными планами размера ставок, отслеженных к 2026 году, четверть Келли является модальным выбором (примерно 60% профи). Половина Келли занимает ещё 25%. Полный Келли используют менее 5% — и те немногие почти исключительно в блэкджеке при подсчёте карт или в чрезвычайно ликвидных спортивных рынках, где эдж можно измерить точно.

Причина: измерение эджа в реальном мире шумно. Беттор, который думает, что имеет эдж +5%, обычно имеет что-то между +2% и +6%. Четверть Келли впитывает эту неуверенность без взрыва.

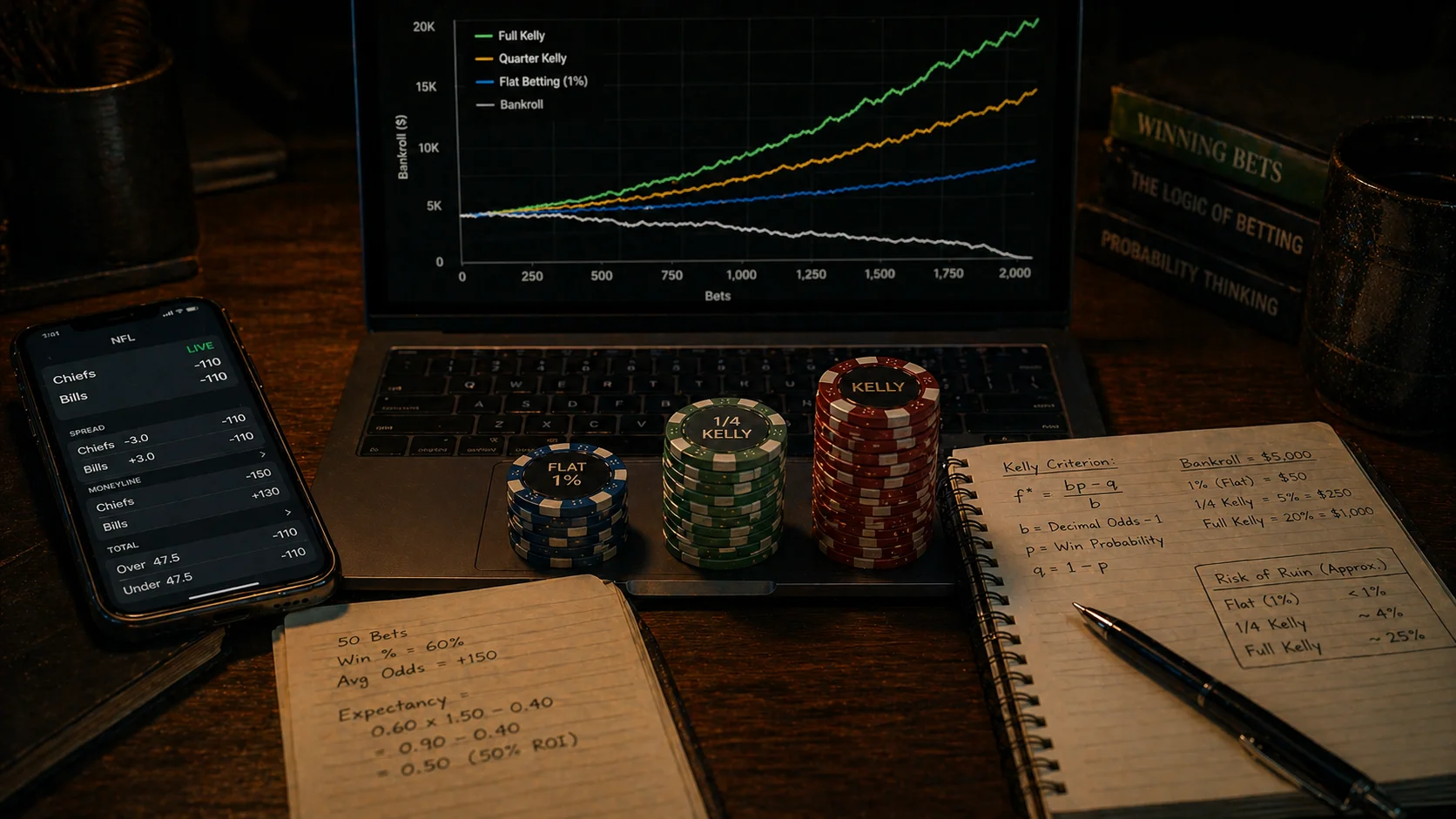

Лобовое сравнение: дисперсия и рост

Цифры, а не мнения. Вот что на самом деле даёт каждый метод на достаточно большой выборке.

Сетап: симуляция на 1000 ставок

Стартовый банкролл: $1000. Преимущество: +3% (выше среднего для опытного беттора). Коэффициенты: -110 (decimal 1.91). 1000 независимых ставок. Три метода:

- Флет 2% от текущего банкролла на каждой ставке

- Полный Келли по формуле (в среднем около 5.7% за ставку при таком преимуществе)

- Четверть Келли (в среднем около 1.4% за ставку)

Каждый метод проходит через Monte Carlo-симуляцию с 10 000 траекторий. Смотрим три результата: медианный финальный банкролл, нижние 5% (худший сценарий для выживших) и вероятность разорения.

Медианный банкролл: Full Kelly побеждает на бумаге

| Метод | Медианный финальный банкролл | Рост |

|---|---|---|

| Флет 2% | $1355 | +35.5% |

| Full Kelly | $2810 | +181% |

| Quarter Kelly | $1940 | +94% |

Full Kelly растит медианный банкролл примерно в 5 раз быстрее, чем флет, и в 2 раза быстрее, чем Quarter Kelly. Если бы "рост медианного банкролла" был единственным показателем, full Kelly выигрывал бы всегда. Но это не так.

Нижние 5%: Full Kelly наказывает сильнее всех

| Метод | Нижние 5% финального | Вероятность разорения |

|---|---|---|

| Флет 2% | $920 (-8%) | 0% |

| Full Kelly | $345 (-65%) | 0.4% |

| Quarter Kelly | $1180 (+18%) | 0% |

Здесь картина переворачивается. Нижние 5% траекторий full Kelly всё равно теряют деньги, несмотря на положительное преимущество — дисперсия настолько велика, что почти 1 из 20 опытных беттеров с full Kelly заканчивают 1000-ставочную выборку с потерей двух третей банкролла. С Quarter Kelly нижние 5% остаются в плюсе на 18%.

Рост с учётом риска: Quarter Kelly побеждает в реальности

Самое справедливое сравнение — это рост, делённый на риск просадки. Ожидаемый рост Full Kelly высокий, но и риск просадки тоже высокий. Ожидаемый рост Quarter Kelly ниже, но риск просадки драматически ниже. По метрике в стиле Sharpe Ratio Quarter Kelly превосходит full Kelly примерно в 2.5 раза.

| Ставки | Flat 2% — медиана | Flat 2% — 5–95% | Full Kelly — медиана | Full Kelly — 5–95% | Quarter Kelly — медиана | Quarter Kelly — 5–95% |

|---|---|---|---|---|---|---|

| 0 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| 100 | 1031 | 1130 | 1110 | 1310 | 1052 | 1120 |

| 200 | 1063 | 1240 | 1235 | 1730 | 1107 | 1250 |

| 300 | 1097 | 1330 | 1380 | 2280 | 1166 | 1390 |

| 400 | 1131 | 1410 | 1545 | 3010 | 1228 | 1545 |

| 500 | 1167 | 1485 | 1730 | 3960 | 1294 | 1715 |

| 600 | 1204 | 1560 | 1940 | 5210 | 1363 | 1900 |

| 700 | 1242 | 1640 | 2175 | 6850 | 1437 | 2105 |

| 800 | 1281 | 1720 | 2435 | 9000 | 1515 | 2330 |

| 900 | 1322 | 1810 | 2610 | 11800 | 1597 | 2575 |

| 1000 | 1355 | 1895 | 2810 | 15300 | 1684 | 2840 |

График показывает медианную траекторию плюс полосы 5-го и 95-го процентилей для всех трёх методов. Обратите внимание: полосы full Kelly примерно в 4 раза шире, чем у Quarter Kelly — это штраф за дисперсию. Если ты не готов к сценарию нижних 5%, ты не можешь ставить full Kelly, даже если математика говорит, что ты "выиграешь" в среднем.

Когда каждый метод реально работает

Флет Стейкинг побеждает, когда…

- У тебя нет измеренного преимущества (большинство рекреационных беттеров)

- Ты не отслеживаешь closing-line value или любой другой прокси преимущества

- Ты новичок на рынке и учишься

- Ты предпочитаешь низкую дисперсию более высокому ожидаемому росту

- Твои ставки коррелируют (экспрессы, same-game props) и предположения Келли не работают

- Ты ставишь для развлечения и сохранение банкролла важнее роста

Если два или больше пунктов про тебя — ответ: флет стейкинг. Тебе не нужна вся машинерия Келли для проблемы, которую флет 1% решает чисто.

Full Kelly побеждает, когда…

- Ты знаешь своё преимущество практически с уверенностью (по сути: card counting с проверенным количеством)

- У тебя длинный горизонт (10 000+ независимых ставок) и тебя волнует только долгосрочный рост

- Ты можешь терпеть просадки 50%+ без изменения размера ставок

- Ликвидность букмекера не ограничивает

- Тебе всё равно на краткосрочную дисперсию

Если все пять пунктов про тебя — full Kelly математически оптимален. На практике почти ни один реальный беттор не удовлетворяет всем пяти — поэтому full Kelly редко встречается в профессиональной игре, несмотря на теоретическое доминирование.

Fractional Kelly побеждает, когда…

- У тебя есть измеренное преимущество, но оно шумное (реалистичный профессиональный случай)

- Тебе важны и рост, и дисперсия просадки

- Ты хочешь поймать большую часть роста Келли, избежав его катастрофических хвостов

- Твои ставки варьируются по уверенности и ты хочешь, чтобы размер масштабировался с преимуществом

Это сладкое пятно для любого беттора, который вышел за рамки флет стейкинга, но не вошёл в редкую территорию совершенно измеренных преимуществ. Quarter Kelly — это стандарт; Half Kelly — для беттеров с более сильной уверенностью в измерении своего преимущества.

Честный вопрос самооценки

Спроси себя: "Если мою оценку преимущества ошибка на 2 процентных пункта в любую сторону, я по-прежнему буду комфортно чувствовать себя с таким размером ставки?" Если ответ нет — ты ставишь слишком агрессивно. Quarter Kelly — это процент, где большинство беттеров могут ответить да.

Штраф за неопределённость преимущества (почему полный Келли опасен)

Самый серьёзный аргумент в пользу дробного Келли — не теория, а то, насколько жестоко полный Келли наказывает ошибки в оценке преимущества.

Как накапливаются ошибки в оценке преимущества

Формула Келли предполагает, что вероятность выигрыша известна. На практике даже профессиональные игроки оценивают своё преимущество с погрешностью ±1-2 процентных пункта. Подставь неправильное преимущество — и Келли рекомендует неправильный размер ставки. Эффект асимметричный и квадратичный.

Если твоё истинное преимущество +3%, а ты оцениваешь его в +5%:

- полный Келли рекомендует ставку на 67% больше оптимальной

- дисперсия растёт примерно на 280% (квадрат коэффициента перестраховки)

- ожидаемый долгосрочный рост упадёт примерно на 25% (потому что перестраховка математически хуже недостраховки в рамках системы Келли)

Иными словами: когда ты неправильно оцениваешь преимущество в любую сторону, полный Келли наказывает тебя. Переоценка стоит тебе роста и добавляет дисперсию. Недооценка тоже стоит роста.

Математика: ошибка ±2% при оценённом +5%

Предположим, ты оцениваешь преимущество в +5% (десятичные коэффициенты 2,10), а истинное преимущество находится в диапазоне ±2% от оценки. Доля Келли при оценённых +5% составляет примерно 9,4%.

| Истинное преимущество | Оптимальный Келли | Твоя ставка (полный Келли при оценённых +5%) | Результат |

|---|---|---|---|

| +3% | 5,7% | 9,4% | Перестраховка на 65% — 270% дополнительной дисперсии |

| +5% | 9,4% | 9,4% | Оптимально (повезло) |

| +7% | 13,1% | 9,4% | Недостраховка на 28% — упущенный рост |

Четвёртой Келли при той же оценённой +5% рекомендовал бы 2,35% за ставку. Даже если твоё истинное преимущество 0%, такой размер недостаточен, чтобы разорить тебя. Полный Келли при оценённых +5% против истинного преимущества 0% — это катастрофа.

Разобранный пример: ошибка в 2 пункта

Ты ставишь на 200 спредов НФЛ за сезон с предполагаемым преимуществом +5%. Истинное преимущество оказывается +1% (переоценка намного чаще встречается, чем недооценка среди игроков). Что произойдёт с банкроллом в $5 000?

- Плоские 2%: заканчивается примерно на $5 400 (медиана), нижние 5% на $4 200

- Полный Келли при оценённых +5%: заканчивается примерно на $4 900 (медиана, ниже стартовой суммы), нижние 5% на $1 800

- Четвёртой Келли при оценённых +5%: заканчивается примерно на $5 250 (медиана), нижние 5% на $4 500

Полный Келли с неправильно оценённым преимуществом дал худшие медианные результаты, чем плоские ставки. Это штраф за неопределённость преимущества в действии. Для расчёта с твоими цифрами смотри наш калькулятор Келли — или, для полного планирования сессии со всеми методами, рассчитай размер банкролла один раз и переиспользуй его на весь сезон.

Примеры решений по архетипам игроков

Теория полезна; конкретные примеры — лучше. Вот что на самом деле должен делать каждый архетип.

Рекреационный игрок в спортивные ставки

Профиль: ставит 5-15 раз в неделю, следит за любимыми командами, нет таблицы отслеживания, нет расчётов CLV, не знает своего преимущества. Банкролл: $500-2 000.

Метод: плоские ставки 1%. Конец.

Почему не Келли? У них нет измерения преимущества, поэтому любая доля Келли бессмысленна. Почему не 2%? Потому что без преимущества плоские 2% дают примерно 4% шанс разорения за 1 000 ставок даже при плотной стратегии.

Профессионал с отслеживанием CLV

Профиль: 1 000+ отслеживаемых ставок, превышает закрывающие линии в среднем на 0,5-1,5%, знает, что преимущество в МЛБ на тоталах +3%, а в НФЛ на спредах +1%. Банкролл: $10 000+.

Метод: четвёртой Келли, масштабированный по сегментам рынка.

Почему не полный Келли? Погрешность их измерения преимущества ±1-2%, ровно та территория, где полный Келли наказывает сильнее всего. Почему не плоские? Потому что преимущество асимметрично по рынкам — плоские ставки перестраховывали бы слабые рынки и недостраховывали бы сильные. Четвёртой Келли масштабирует размер ставки под фактическое преимущество в каждом сегменте.

Счётчик карт

Профиль: натренированный счётчик Hi-Lo, отклоняется от базовой стратегии при true count +2, играет столы с минимумом $25 в Лас-Вегасе. Проверенное преимущество +1,5% при нейтральных раскладах, растущее до +3% при true count +3. Банкролл: $5 000.

Метод: половинной Келли, масштабированный по true count.

Почему половинной, а не четвёртой? Счёт карт — редкий случай, когда преимущество измеряется точно (счёт точно говорит, когда у тебя есть преимущество и примерно сколько). Половинной Келли даёт больше роста, чем четвёртой, при приемлемой дисперсии. Почему не полный? Наблюдение питсюпервизоров — большой спред ставок привлекает внимание, поэтому даже математически обоснованные полные ставки Келли оперативно плохи.

Игрок в спортивные ставки без отслеживания CLV

Профиль: ставит 20+ раз в неделю на разные виды спорта, ставит 3 года, думает, что у него есть преимущество, но никогда не измерял CLV на самом деле. Банкролл: $3 000.

Метод: плоские ставки 1-2%. Потом начни отслеживать CLV. Потом переоцени через 500 ставок.

Почему не Келли? Потому что у них нет фактического измерения преимущества — у них есть ощущение. Самое ценное, что этот игрок может сделать, — начать записывать closing-line-value на каждую ставку. После 500 ставок у них будет реальное число преимущества, и тогда они смогут перейти на четвёртой Келли. До этого момента любая доля Келли — выдумка.

Интерактивный инструмент принятия решений

Введи свою ситуацию, и инструмент скажет тебе, какой метод подходит, какой процент юнита использовать и какой профиль волатильности ожидать.

Инструмент взвешивает уверенность в преимуществе, допустимый риск, опыт и временной горизонт в зависимости от математики выживания — он не рекомендует полный Келли игроку, который не отследил своё преимущество, независимо от того, насколько агрессивна его готовность к риску.

Если хочешь более широкое понимание «что такое банкролл вообще и почему размер имеет значение», смотри что такое управление банкроллом с основными концепциями. Для расчётов доллар за доллар по разным типам ставок универсальный калькулятор банкролла охватывает Келли, половину Келли, четверть Келли и плоские ставки бок о бок.

Частые ошибки во всех трёх методах

Использование Келли без понимания своего преимущества

Самая частая ошибка с Келли. Игрок читает о критерии Келли, подставляет угаданную вероятность выигрыша («думаю, я выигрываю в 56% случаев») и ставит рекомендуемую долю. Результат математически бессмысленен, потому что входные данные — это просто догадка. Келли с угаданным преимуществом хуже, чем плоские ставки без преимущества — это усиливает догадку в размер ставки.

Решение: не используй Келли, пока не отследишь как минимум 500 ставок с данными закрытия линии, или не у тебя есть проверенный сценарий подсчёта/получения преимущества. До этого момента используй плоский 1%.

Переход на полный Келли с оценённым преимуществом

Даже игроки с измеренным преимуществом часто переходят на полный Келли, потому что «математика говорит, что это оптимально». Математика говорит, что это оптимально когда преимущество известно с уверенностью. Оценённое преимущество — это не уверенное преимущество. Полный Келли с ошибкой оценки даёт в 4 раза больше волатильности, чем ты считал, и более низкий медианный рост, чем дробный Келли.

Решение: выбирай четверть Келли по умолчанию. Переходи на половину Келли только с проверенным, низкошумным измерением преимущества. Переходи на полный Келли практически никогда.

Игнорирование различий волатильности между типами ставок

Относиться к экспрессу как к одиночной ставке, или к турнирной взятке как к кэш-игровой взятке, нарушает рамки Келли. Разные типы ставок имеют разные профили волатильности, и метод, настроенный для одного, ломается для другого.

Решение: разделяй размеры по волатильности. Одиночные ставки на 1-2% (или четверть Келли), экспрессы на 0,5-1% плоских, турнирные взятки на 0,5-1% плоских. Даже чистые игроки Келли должны переходить на плоские для высокой волатильности и коррелированных ставок.

Рассматривание дробного Келли как «Келли с вспомогательными колёсами»

Самая большая психологическая ошибка: думать, что четверть Келли для новичков, а «настоящие профи» используют полный Келли. На самом деле всё наоборот. Четверть Келли — это то, что используют опытные профи потому что они понимают волатильность. Полный Келли — это то, что используют самоуверенные новички, потому что они ещё не пережили траекторию 1 к 20, которая разрушила их банкролл.

Решение: рассматривай дробный Келли как возможность, а не компромисс. Потеря ожидаемой ценности мала. Сокращение волатильности огромно. Этот компромисс подавляющим образом выгоден для любого реального игрока.

Часто задаваемые вопросы

Евгений Волков

ВерифицированFullstack-разработчик с математическим образованием. Делаю калькуляторы и игровые инструменты ToolsGambling на Pixi.js и современном вебе, и каждый результат основан на прозрачных формулах теории вероятностей, которые можно проверить самому.