Содержание

Управление банкроллом при ставках на спорт: Руководство на 2026 год

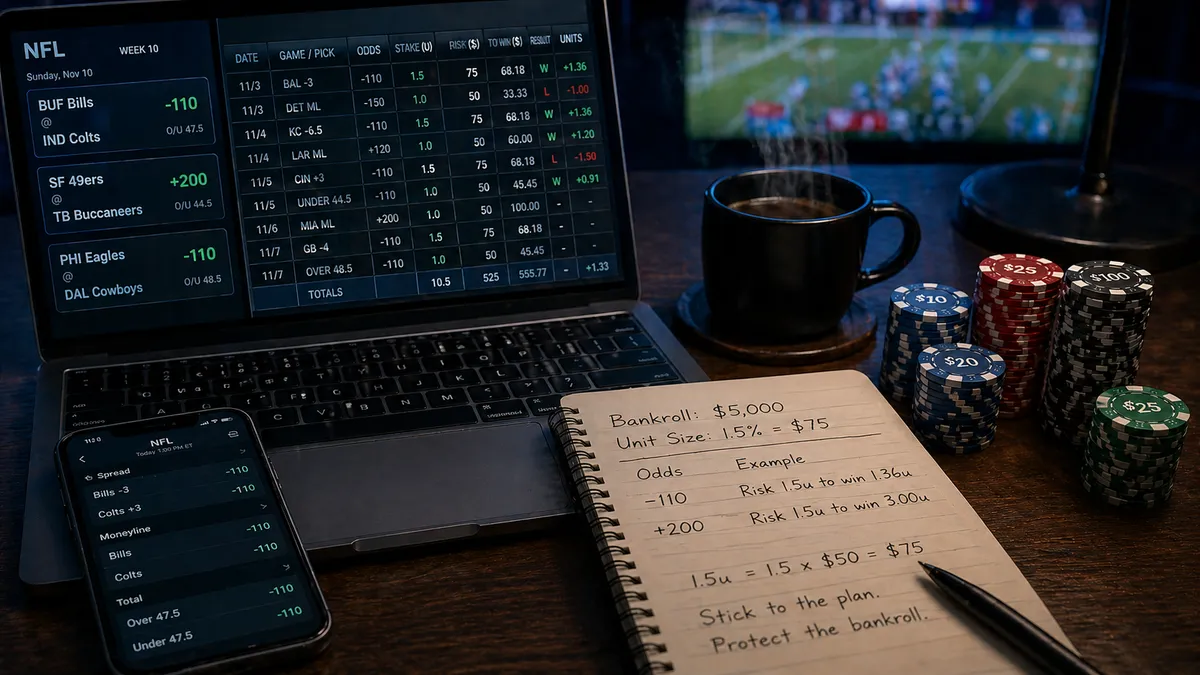

Представь это: 8-я неделя сезона НФЛ. Ты начал с банкролла в $3000, заработал +$1200 в сентябре и подумал "модель работает" — поэтому увеличил размер единицы со $50 до $90. Три недели спустя, после двух неудачных воскресений, твой банкролл упал до $1400 и продолжает таять. Ты не потерял преимущество. Ты потерял банкролл-математику.

Менее 5% активных спортивных ставок считаются прибыльными, и разница между теми, кто выжил, и всеми остальными редко связана с прогнозами. Всё дело в том, сколько ты ставишь, когда ты ставишь и рассчитан ли твой стек на волатильность, которую ты реально принимаешь. Игрок с преимуществом +2% и банкроллом в 50 единиц имеет 36% вероятность разорения. Тот же игрок с банкроллом в 200 единиц имеет ~3% вероятность разорения. Одно и то же преимущество. Другая математика. Другой результат.

Это руководство на 2026 год описывает единственную систему управления банкроллом в спортивных ставках, которая действительно работает: четыре архетипа игроков с реальными размерами единиц, цифры волатильности для каждого вида спорта, множитель банкролла для экспрессов против одиночных ставок, который скрывают большинство гайдов, и математика CLV, которая скажет тебе, есть ли у тебя реальное преимущество ещё до процента побед. Два интерактивных инструмента — таблица архетипов и полный калькулятор банкролла для спортивных ставок — позволяют подставить свои цифры. К концу ты точно будешь знать, какой величины банкролл тебе нужен, чтобы пережить сезон, который ты на самом деле играешь.

Кратко — Справочник по основным числам

Ключевые цифры, которые тебе нужны

| Архетип игрока | Размер единицы | Банкролл для единицы $75 | Годовой EV при преимуществе +2% (1000 ставок) |

|---|---|---|---|

| Casual рекреационный | 2-3% | $2,500 - $3,750 | +$1,500 |

| Дисциплинированный любитель | 1-2% | $3,750 - $7,500 | +$1,500 |

| Semi-pro гриндер | 0.5-1% | $7,500 - $15,000 | +$1,500 |

| Профессиональный шарп | 0.25-1% (переменный) | $15,000+ | +$1,500 - $3,000 |

💡 Как спортивный банкролл соотносится с покером, блэкджеком и казино — см. pillar гид по управлению банкроллом.

Закономерность: чем выше по лестнице дисциплины, тем меньший процент большего банкролла ты ставишь. Годовой EV остаётся одинаковым при одном и том же преимуществе — но вероятность разорения падает с 25%+ для casual до менее 1% для про. Размер банкролла обеспечивает выживание, а не дополнительную прибыль. Полную математику смотри в нашем калькуляторе банкролла для ставок.

Почему спортивные ставки имеют проблему с банкроллом

Спортивные ставки выглядят обманчиво похоже на 50/50 монетку — большинство маркетов спреда и тотала закрывается близко к 50% — и это поверхностное впечатление скрывает, почему банкроллы так быстро падают. Математика снизу построена вокруг -110 маржи, что означает, что процент побед для безубыточности составляет 52.4%, а не 50%. Игроки, которые угадывают 51% своих ставок, теряют деньги. Игроки, которые угадывают 53%, прибыльны. Разница между проигрышем и выигрышем составляет два процентных пункта точности, и большинство любительских игроков живут внутри этого разрыва, не понимая этого.

Стена безубыточности 52.4%

При стандартных коэффициентах -110 ты рискуешь $110, чтобы выиграть $100. На 1000 ставках при ровно 50% проценте побед ты теряешь $5000 на марже. Чтобы выйти в ноль, тебе нужно выиграть 52.38% — примерно 524 из 1000. Достижение 53% даёт $400 прибыли. Достижение 55% (реалистичный потолок для большинства дисциплинированных игроков) даёт $4500. Пространство между катастрофой и скромной прибылью достаточно мало, чтобы управление банкроллом стало доминирующей переменной.

Почему волатильность съедает банкроллы быстрее, чем преимущество их восстанавливает

Даже игрок с преимуществом +2% переживает проигрышные серии из 8-10 подряд в течение типичного сезона. При -110 вероятность 8 подряд проигрышей для игрока с 53% составляет около 2.4% — это означает, что за 200 недель ставок (примерно 4 сезона НФЛ) ты с высокой вероятностью попадёшь в состояние минимум одной серии из 8 проигрышей. Если твоя единица составляет 5% банкролла, эта серия испаряет 40% твоего стека до любого восстановления. Если твоя единица составляет 1%, одна и та же серия сжигает 8%. Одна и та же серия, одно и то же преимущество, совершенно разное выживание.

Реальное преимущество, которое есть у большинства игроков (Подсказка: это не прогнозы)

Профи последовательно сообщают, что прогнозы — это меньшая половина их преимущества. Большая половина — это поиск по лучшим линиям (дополнительный ROI 2-3%), фарминг бонусов в начале аккаунта букмекера (одноразовый бонус 5-15%) и дисциплина CLV (только выставлять ставки, которые бьют closing line на 2 цента+). Игрок с плоским 50/50 рекордом, но +3% CLV на 1000 ставок заканчивает год примерно +$2500 от $5000 начального банкролла. Ни один из этих прибылей не приходит из угадывания победителей — всё происходит от систематической дисциплины управления банкроллом, применённой к лучше расценённым ставкам.

Четыре архетипа спортивных беттеров

Один и тот же банкролл в $5,000 означает кардинально разные размеры ставок и вероятность разорения в зависимости от того, какой архетип тебе подходит. Ошибись с архетипом — ошибёшься с размером ставки. Честная самооценка важнее амбициозных претензий — большинство беттеров, которые считают себя «дисциплинированными любителями», на деле играют как «случайные развлекающиеся» игроки.

Случайный развлекающийся беттер (1-3% ставок, без отслеживания преимущества)

Случайный беттер ставит $50-$150 ставок на банкролле $3,000, выбирает пики на основе привязанности к команде или интуиции, редко отслеживает результаты дальше остатка в приложении. Эффективное преимущество против букмекера: -2% до -4% (vig плюс ошибки). Дисперсия на ставку высокая, потому что экспрессы и SGP перепредставлены. Нужный банкролл для сезона NFL при типичном объёме ставок: 100-200 ставок. Реальная вероятность разорения за 4-месячный сезон при ставке 3%: 35-50%. Случайный беттер — это не прибыльный архетип; управление банкроллом для него — о растягивании развлечения, а не о получении прибыли.

Дисциплинированный любитель (1-2% ставок, отслеживание CLV, иногда дробный Келли)

Любитель отслеживает каждую ставку в таблице, в среднем бьёт closing line на 1-2 цента и использует плоские ставки 1-2% с дисциплиной не пытаться отыграться. Преимущество примерно 0% до +2% чистого от vig — близко к безубыточности. Дисперсия контролируется избеганием экспрессов, кроме реальных value SGP. Нужный банкролл: 100-200 ставок. Вероятность разорения при +1% преимуществе с 150 ставками: ~10%. Любитель — самый крупный архетип «побеждающих» беттеров, хотя их почасовая прибыль скромна.

Полупрофессиональный гриндер (0.5-1% ставок, полное отслеживание, поиск линий)

Гриндер использует 3-5 букмекерских аккаунтов, в среднем бьёт closing line на 3-5 центов и использует ставки 0.5-1% с дробным Келли на основе количественного преимущества. Преимущество: +2% до +4% чистого от vig. Дисперсия активно управляется избеганием высоковиговых рынков (futures, экспрессы >3 ног) и концентрацией на спредах -110, тоталах и избирательно прайсированных moneylines. Нужный банкролл: 200-400 ставок. Вероятность разорения при +2% преимуществе с 300 ставками: ~1%. Гриндер прибылен в абсолютных долларах и зарабатывает реальные почасовые возвраты, когда объём пересекает 1,500 ставок/год. Математика их размера ставки совпадает с нашим гайдом о риске разорения банкролла.

Профессиональный шарп (ставки с переменным размером, взвешенные по уверенности)

Про варьирует ставки от 0.25% до 1.5% банкролла на основе количественного преимущества на каждый выбор, управляет 5-10 букмекерскими лимитами активно и бьёт closing line на 5-8 центов на хороших пиках. Преимущество: +3% до +6% чистого от vig. Дисперсия управляется через конструкцию портфеля по видам спорта и типам ставок — они фактически управляют хедж-фондом внутри спортивных рынков. Нужный банкролл: 500+ ставок. Вероятность разорения при +4% преимуществе с 500 ставками: <0.1%. Профессионалы выходят за рамки банкролла-как-выживания в банкролл-как-капитал, где вопрос смещается с «как мне избежать разорения» на «какой мой оптимальный коэффициент Шарпа».

| Архетип беттера | Рекомендуемый банкролл | Размер юнита | Годовой EV (преим. +2%) |

|---|---|---|---|

| Случайный любитель | 3000 | 75 | 1500 |

| Дисциплинированный хоббист | 6000 | 75 | 1500 |

| Полупрофи-гриндер | 12000 | 75 | 1800 |

| Профессионал-шарп | 22500 | 75 | 3000 |

График выше показывает рекомендуемый банкролл, размер ставки и годовой EV при +2% преимуществе для всех четырёх архетипов при сравнимой средней ставке $75. Требование банкролла утраивается от случайного к профессионалу, но EV остаётся похожей — дисциплина обеспечивает выживание, а не сырой возврат.

Одно практическое правило

Если ты не отслеживаешь CLV активно после каждой ставки, ты случайный развлекающийся беттер независимо от того, как себя позиционируешь. Перейди на один уровень вниз и используй более консервативный размер ставки, пока твой послужной список (с CLV) не заработает следующий уровень.

Математика банкролла по типам ставок

Спортивные ставки — это не одна игра. Это дюжина игр, замаскированных под одно приложение. Каждый тип ставок — спреды, тоталы, moneylines, экспрессы, SGP, пропы, futures, live — имеет свой паттерн дисперсии, и математика банкролла должна подстраиваться под тип, а не только под вид спорта.

Спреды и тоталы (стандарт -110, самая низкая дисперсия)

Спреды и тоталы -110 — это рабочая лошадка рынка: ~50/50 исходы, дисперсия единичной ставки равна одному стандартному отклонению ставки. Плоский беттер при 1.5% ставок нужен 100-150 ставок для выживания сезона при break-even win rate. За 1,000 ставок, вероятность разорения при 53% реальном win rate с 100 ставками: ~6%. С 200 ставками: <0.5%. Спреды — самый лёгкий рынок для банкролла, потому что дисперсия ограничена — единичная ставка не может стереть неделю.

Moneylines (дисперсия масштабируется с коэффициентами)

Дисперсия moneyline зависит от коэффициентов. Фаворит -200 (66.7% на победу) имеет ниже дисперсию, чем монетка — победы меньше, но частнее. Underdog +200 (33.3% на победу) имеет выше дисперсию — проигрыши чаще, а выигрышные возвраты больше. Беттеры, играющие только +150 до +300 underdogs, нужен банкролл в 1.5x больше, чем чистые спред-беттеры, чтобы сохранить ту же вероятность разорения, потому что длинные коэффициенты растягивают окно дисперсии на больше ставок перед приземлением побед.

Экспрессы и SGP (множитель дисперсии)

3-ногий экспресс +600 имеет примерно 6x дисперсию единичной ставки -110. 4-ногий +1,000 работает примерно 10x. 5-ногий +2,500 бьёт 20x. Чтобы рун вероятность разорения оставалась постоянной, когда дисперсия умножается на 10, твой банкролл должен примерно учетвериться. Конкретно: $5,000 банкролл, обрабатывающий 1,000 спред-ставок при 1.5% ставок, даёт 30%+ вероятность разорения, если тот же объём денег идёт через 4-ногие экспрессы. Это почему экспресс-тяжелые беттеры взрываются быстрее, чем их win-rate предскажет, и почему буфер дисперсии в нашем универсальном калькуляторе банкролла взлетает резко, как только ты переключаешь ставки на экспресс-тяжелые.

Пропы игроков и live ставки (высокая дисперсия, возможности преимущества)

Пропы -150 до +150 кластеризуются вокруг умеренной дисперсии на ставку, но обычно переставляются casual беттерами, которые гонятся за нарративными углами. Возможность преимущества реальна — букмекеры недооценивают низкообъёмные рынки — но дисперсия на ставку 1.5-2x спред-дисперсия, потому что ошибка букмекера высока. Live ставки имеют похожую дисперсию, но с временным давлением, которое производит больше эмоциональных ошибок в размере. Математика банкролла для проп-тяжелых беттеров: 200+ ставок минимум, со строгими 1% кэпами за пик независимо от воспринятого преимущества.

Futures рынки (проблема блокировки капитала)

Futures (победитель Super Bowl, MVP, чемпионства дивизионов) блокируют банкролл на месяцы. Super Bowl future $200, помещённый в августе, не вернётся в твой доступный банкролл до февраля на минимум. Математика банкролла должна рассматривать futures как неликвидный капитал — обычно кэпленный на 5% от всего банкролла по всем открытым futures независимо от воспринятого преимущества. Длинный хвост дисперсии и букмекерский hold (часто 25-40% встроен в futures пулы) делают эти худшие рынки для беттеров с ограниченным банкроллом.

Различия дисперсии по видам спорта (данные 2026 года)

Дисперсия зависит не только от типа ставки — она отличается и по видам спорта. Одна и та же ставка в 1,5% от банка на тотал НБА и пропс НФЛ дают кардинально разные темпы сжатия банка, потому что распределения исходов отличаются.

НБА: минимальная дисперсия, лучше всего для роста банка

Спреды и тоталы НБА близки к 50/50 при большом объёме игр (1230 матчей в регулярном сезоне + плей-офф). Дисперсия одной ставки — одна из самых низких среди крупных лиг. Игрок, ставящий по 1,5% юнита при нулевой разнице в винах, видит колебания примерно в $300-$400 на 100 ставок при банкролле $5000 — управляемые просадки. НБА также лига с наибольшим объёмом профессиональных ставок, поэтому закрывающие линии узкие, и захватить CLV сложнее, но проще верифицировать.

НФЛ: средняя дисперсия, самые высокие ставки за игру

НФЛ имеет всего 272 игры в регулярном сезоне, поэтому игроки чрезмерно концентрируют размер ставки на одну игру. Дисперсия за ставку выше, чем в НБА, потому что ограниченный объём игр вынуждает увеличивать размеры ставок для одинакового недельного оборота. Дисперсия спредов НФЛ близка к НБА, но тоталы в НФЛ имеют чуть более высокую дисперсию из-за ключевых чисел (3, 7, 10), которые кластеризуют исходы. Требуемый банк для полного сезона НФЛ при ставках по 1,5% юнита: минимум 150-200 юнитов.

МЛБ: высокая дисперсия, длинный сезон, ставки на аутсайдеров

МЛБ имеет 2430 игр в регулярном сезоне — самый большой объём среди крупных лиг — но дисперсия за ставку высока, потому что доминируют монеилайны, коэффициенты варьируются от -250 до +200. Ставки на аутсайдеров с коэффициентами +120 до +200 имеют высокую дисперсию, а небольшое преимущество на хозяев среди аутсайдеров — самый известный прибыльный угол. Требуемый банк: 200+ юнитов для игроков только в МЛБ при юнитах в 1%. Длинный сезон даёт настоящие данные быстрее — к середине июля у вас есть 1500+ игр доказательств.

НХЛ: самая высокая дисперсия среди крупных лиг, самая сложная для банка

НХЛ сочетает низкоскоринговые результаты с частыми овертаймами и буллитами, создавая самую высокую дисперсию за одну ставку среди крупных лиг. Пак-лайн спред (-1,5 / +1,5) резко меняется из-за одного рикошета или заброса в пустые ворота. Игроки НХЛ нуждаются в 250+ юнитах банка для того же риска разорения, при котором игроки НБА выходят на 150 юнитов. Самые дисциплинированные игроки НХЛ полностью избегают одиночных пропс и придерживаются монеилайнов на 60 минут с уменьшенными размерами ставок.

Футбол: зависит от рынка, толстый хвост на рынках аутрайтов

Рынки футбола 1X2 на топовых лигах показывают разумную дисперсию, но рынки аутрайтов (чемпион Премьер-лиги, победитель Лиги чемпионов) имеют экстремальную дисперсию с маржей букмекера 12-25%. Азиатские гандикап-рынки нормализуют дисперсию близко к уровню спредов НБА. Математика банкролля в футболе полностью зависит от того, какой микс рынков вы играете.

Ловушка компаундирования и другие убийцы банка

Математические проблемы решаемы. Поведенческие проблемы — вот что реально убивает банки. Четыре паттерна уничтожают больше букмекерских счетов, чем плохие прогнозы.

Увеличение юнитов после выигрышной серии

Серия из 6 выигрышей — это дисперсия, не мастерство. При истинной вероятности выигрыша 53% вероятность 6 подряд побед составляет 2,5%, что означает вы будете видеть эту серию примерно раз в 40 дней ставок. Игроки, увеличивающие юниты с 1,5% до 3% после выигрышной недели, затем сталкиваются со следующей неизбежной холодной серией с удвоенным размером ставки. Математика: увеличение в 2 раза делает типичную серию из 8 проигрышей в 4 раза более разрушительной в денежном выражении. Ставьте плоско. Пересчитывайте размер по календарному графику (ежемесячно), никогда не по серии.

Погоня за потерями

Погоня — увеличение ставок после проигрыша, чтобы «отыграться» — это учебный пример убийцы банка. Математика жестока: удвоение размера юнита после каждого проигрыша требует выигрыша 50%+ для восстановления, но исходная проигрышная серия уже смещала последовательность ставок в сторону наибольших размеров в худшие моменты. Большинство паттернов погони выходят на -50% банка за 3-5 ставок. Правило: никогда не изменяйте размер юнита в зависимости от исхода предыдущей ставки. Пересчитывайте только по фиксированному графику.

Отсутствие триггера стоп-лосса

Сесть за игру в выходной без определённой точки выхода. Игроки без письменного стоп-лосса продолжают огонь через просадки 50%+ потому что каждая отдельная ставка кажется маленькой. Рекомендуемый триггер: просадка 30% от пикового банка запускает 7-дневный перерыв и аудит 200 последних ставок. 40% запускает сокращение юнитов на 50% до восстановления потерь. Эти правила звучат консервативно, но предотвращают спираль смерти.

Смешанные банки

Использование банка для спортивных ставок на казино-игры, дневную торговлю, фэнтези-контесты или любую другую деятельность, где математика разорения отличается. Каждая не-спортивная ставка сокращает доступный баланс ниже вашей математики размера юнита незаметно. К третьему месяцу банк — это выдумка. Решение: выделенный банк для букмекера отдельно от любой другой игровой активности, отслеживаемый в мастер-таблице с датами пополнений/выводов. Сравните с дисциплиной, требуемой в нашем управлении банком блэкджека — математика казино-банка имеет сходные основы, но дисперсия отличается.

CLV: Единственный предиктор прибыли, который бьёт винрейт

Closing line value — это разница между коэффициентами, на которые ты поставил, и коэффициентами в начале матча. Если ты поставил спред -3 по коэффициенту -110, а линия сдвинулась на -4 к стартовому времени, ты получил "+1 пункт CLV". В среднем по сотням ставок CLV — это лучший предиктор долгосрочной прибыльности, чем винрейт, ROI или любой другой метрик.

Почему CLV предсказывает лучше, чем винрейт

Closing line — это самое острое состояние рынка, оно впитывает всю позднюю информацию про травмы, погоду и шарпов. Если ты постоянно бьёшь её, сам рынок говорит тебе, что твои ставки имели ценность до того, как линия сдвинулась. Беттор с 49% винрейтом, но +3c CLV, острее, чем беттор с 53% винрейтом и -1c CLV. Беттор с +3c просто не везёт в первых 200 ставках; беттор с 53% / -1c CLV прибыльничает на волатильности, которая вернётся в норму.

Отслеживание CLV: практика с таблицей

Каждую ставку логируешь с: датой, букмекером, линией, которую ты получил, и линией к стартовому времени, и результатом. Считаешь CLV как разницу в подразумеваемой вероятности между твоими коэффициентами и closing odds. Усредняешь по 100+ ставкам и смотришь, постоянно ли ты впереди. Есть инструменты, которые это отслеживают автоматически (Pikkit, Outlier, Unabated), но обычная таблица работает.

Что CLV говорит о размере банкролла

Положительный CLV по 200+ ставкам оправдывает дробный Келли — ты доказал свой перевес. Отрицательный CLV при любом размере выборки — дропни юнит или вообще перестань ставить на этот рынок. Нейтральный CLV (в пределах ±0.5c) говорит, что ты на безубыточности или чуть впереди — плоские 1% юнитов подходят, дробный Келли рано.

CLV и лимиты букмекеров

Букмекеры отслеживают CLV со своей стороны и флагят беттеров, которые постоянно бьют closing lines. Если ты наберёшь +3c CLV по 500+ ставкам, тебя ограничат на большинстве крупных контор. Зрелая стратегия банкролла распределяет действие по 3-5 книжкам и принимает, что лимиты — часть игры.

Что положительный CLV говорит о размере юнита

Когда у тебя есть 200+ ставок с положительным CLV, математика даёт тебе право на небольшое увеличение размера юнита — обычно с плоских 1% на дробный Келли, рассчитанный как четвертьkellly. Прогони цифры в нашем калькуляторе Келли перед тем, как что-то менять: полный Келли опасен, потому что оценка перевеса неточная; четвертьКелли захватывает большую часть роста без скачков дродауна, которые разрушают реальные стеки.

Практические примеры и калькулятор

Два конкретных сценария, которые встречаются почти в каждом вопросе про спортивный банкролл. Подставь свои цифры в калькулятор ниже и посмотри, как меняется математика.

Калькулятор выше позволяет менять архетип, размер банкролла, процент перевеса, объём ставок, средние коэффициенты и волатильность спорта, чтобы увидеть ожидаемый EV, оценку дродауна, вероятность разорения и цифру "время удвоения" для беттеров с перевесом.

Пример 1 — $5,000 банкролла, 1.5% юнитов, +2% перевес, 1,000 ставок в год

Входные данные: $5,000 банкролл, $75 юнит (1.5%), безубыток при -110, истинный 53.5% винрейт (+2% перевес), 1,000 ставок по NFL/NBA/MLB.

Математика: ожидаемый EV = 1,000 × $75 × 0.02 = +$1,500 в год. Стандартное отклонение за ставку ≈ $75. По 1,000 ставок общее SD ≈ $75 × √1,000 ≈ $2,370. Максимальная оценка дродауна ≈ 1.5 × SD = $3,555. Вероятность разорения за сезон: ~3-4%.

Вывод: $5,000 на 1.5% юнитах переживает типичный сезон спокойно с $1,500 ожидаемой прибылью, но оценка дродауна ($3,555) показывает, что твой банкролл в какой-то момент года упадёт ниже $1,500. Психологическая подготовка к этому дродауну — часть плана банкролла. Подставь те же цифры в наш бесплатный инструмент банкролла и посмотри, как кривая меняется, когда ты поменяешь размер юнита с 1.5% на 1% — дродаун сокращается на 33%, но EV не меняется.

Заметка про порог 1,500 ставок

Если твой годовой объём ставок ниже ~500 ставок, шум выборки доминирует и математика в этом примере отчасти оптимистична. Ниже 500 ставок оценка "винрейта" имеет доверительный интервал 8-10 процентных пунктов — это значит, что твой "53.5% беттор" может быть на самом деле 49% беттором, который просто везёт, или 58% беттором, который не везёт. Математика банкролла становится надёжной около 1,000 ставок и кристально ясной выше 2,000.

Пример 2 — $2,000 банкролла, 3% юнитов, случайный беттор с -1% перевесом, 500 ставок в год

Входные данные: $2,000 банкролл, $60 юнит (3%), 51.4% винрейт (-1% перевес после вига), 500 ставок включая парлеи.

Математика: ожидаемый EV = 500 × $60 × (-0.01) = -$300 в год. SD за ставку ≈ $60 (одиночные ставки), но ~$120 с 30% объёмом парлеев. Общее SD ≈ $120 × √500 ≈ $2,680 — больше, чем банкролл. Вероятность разорения за сезон: 35-45%.

Вывод: $2,000 на 3% юнитах с отрицательным перевесом и волатильностью парлеев — это структурно монетка, закончишь ли ты сезон с деньгами. Математика говорит: дропни до 1.5% юнитов ($30 каждый), убери парлеи, и вероятность разорения упадёт ниже 15% при том же ожидаемом убытке. Или прими, что это развлечение, сайзь на развлечение ($30 в неделю бюджет) и перестань называть это управлением банкроллом.

Стратегия банкролла на нескольких букмекерских конторах

Работать с одной конторой — это любительская ошибка для любого беттора с суммой $1,000+ для инвестиций. Математика разделения средств между 3-5 конторами раскрывает реальное преимущество, которое не предлагает ни одна отдельная контора.

Почему мультиконторовые расщепления работают

Три структурных преимущества: линия-шопинг (один и тот же спред -3 может быть -110 на одной конторе и -105 на другой, что стоит примерно 2% ROI в год), фарминг бонусов (приветственные бонусы на $500-$5,000 за контору увеличивают эффективный банкролл), и избежание лимитов (острые ставки получают ограничения на любой конторе в течение нескольких месяцев). Беттор, распределяющий $5,000 между DraftKings, FanDuel, BetMGM и Caesars, имеет фактически другой банкролл, чем тот, кто держит $5,000 на одной конторе.

Рекомендуемое распределение: 30/25/25/20

40% на основную контору, где у вас самая длинная история аккаунта и лучшие лимиты, 25% на вторичную, 25% на третичную, 10% резерв на счёте вне ставок для ежемесячной перебалансировки. Баланс каждой конторы виден тебе отдельно, но размер юнитов считается от общего банкролла, а не по конторам. Никогда не держи на одной конторе больше 40% всего банкролла — риск концентрации реален, если контора введёт ограничения, заморозит счёт или медленно обработает вывод.

Избегай ошибок кросс-конторового хеджирования

Частая ошибка: ставить обе стороны одного матча на разных конторах, чтобы "заблокировать прибыль" из-за небольшой разницы линий. Математика редко это оправдывает после вига — только истинные арбитражные возможности (разницы в спредах 4%+ между конторами) стоят того, чтобы их выполнять, и такие редки и быстро закрываются.

Никогда не отыгрывайся без расчёта. Наш калькулятор догона показывает банкролл, что требует отыгрывающая серия.

Часто задаваемые вопросы

Евгений Волков

ВерифицированFullstack-разработчик с математическим образованием. Делаю калькуляторы и игровые инструменты ToolsGambling на Pixi.js и современном вебе, и каждый результат основан на прозрачных формулах теории вероятностей, которые можно проверить самому.